2014黄金消费与投资趋势报告

《2014中国黄金消费与投资趋势报告》

——需求潜力巨大,金价相对低位,国民藏金正当时

黄金自古就是财富和价值的载体。黄金作为一项伴随人类历史发展的有形金融资产,成为全球公认的最稳定的财富形式。自本世纪初中国黄金市场正式对民间开放以来,传统的黄金首饰消费市场和新生的黄金投资市场都发生了翻天覆地的变化,二者互相促进、共同发展。从中国目前的经济环境、人民币汇率问题以及国内黄金行业的发展现状等方面来看,未来3-5年中国民间的黄金投资和消费的热情仍将高涨,“藏金于民”已经成为中国黄金市场发展的必然趋势。

2014年,中国经济将低位运行,国内通胀压力上升,民间利率高企。股市、债市和楼市等一系列与中国宏观经济密切相关的投资市场不仅很难有大幅上涨的空间,甚至可能面临更大的下跌压力。历史数据显示,黄金价格的运行趋势与中国经济增速几乎不相关,因此,与股票、债券和楼房等传统的投资品种相比,黄金能够分散国内经济环境的系统性风险,是非常具有价值的投资替代品。

进入2014年以来,人民币兑美元连续贬值,尽管目前市场的主流观点几乎一致认为人民币不会形成持续性贬值趋势,但中国经济增速放缓和不断快速攀升的人民币债务水平令人民币进入贬值周期的可能性正在上升。从货币信用的角度来说,黄金是抵御纸币贬值风险的最优选择。

从人民币国际化的战略来看,中国官方未来仍然有很大的必要性和可能性继续增持黄金储备。而在民间,黄金正在作为一项独特的金融保值资产被越来越多的中国老百姓持有,中国黄金市场的潜力巨大,国民藏金正当时。

在经历了2013年的连续下跌之后,黄金价格自2014年初以来大幅反弹。尽管美国经济的复苏、美国货币市场利率的上升不利于黄金价格的上涨,但由于成本和实物消费等因素的支持,当前的黄金价格已经处于明显的低价区域。

一、2013年全年及2014第一季度黄金市场回顾

(一)黄金价格走势回顾

2013年,黄金价格的运行格局发生了重大转变,国际和国内黄金价格(上海黄金交易所Au9999)累计下跌幅度均达到30%左右,全年价格运行区间分别为1180-1700美元/盎司以及235-335元/克。除了以美元和人民币标记的黄金价格以外,以欧元、英镑等其他主要货币标记的黄金价格在2013年也出现了不同幅度的下跌。2013当中,黄金价格的走势可以分为两个大的阶段:第一阶段是从年初至6月底的连续下跌,其中在4月中旬两天的暴跌是令整个市场交投区间大幅下移的关键所在;第二阶段是从6月底至年底1180-1430美元/盎司区间的宽幅震荡。在2013年的最后一个交易日,正当市场都沉浸在看空的氛围中时,黄金价格在数年来的低点1180美元/盎司附近止跌并一路反弹至1360美元/盎司上方。

(二)中国黄金消费及投资市场回顾

1、中国实物黄金消费创历史最高纪录

中国的实物黄金消费主要包括首饰消费和金条金币投资两大类。根据世界黄金协会的统计,2013年全年中国黄金消费量大幅增长,成功取代印度成为全球第一黄金消费国,全年黄金消费量达到1065.8吨(印度同期的黄金消费量为974.8吨),约占全球黄金消费的28%(2013年全球黄金消费为3756.2吨),创有数据以来的最高记录。2013年全年中国的首饰和金条金币消费分别为668.7吨和397.1吨,较2012年全年分别增长27.9%和37.9%。而根据中国黄金协会的统计,2013年全年中国的黄金消费量更是高达1176.4吨,首饰、金条和金币用金分别为716.5吨、375.73吨和25.03吨,首饰和金条用金的同比增幅分别达到42.52%和56.57%。同时,世界黄金协会和中国黄金协会的数据都显示,尽管全球的黄金消费在近几年略微下降,但中国的黄金消费却一直保值稳步增长的趋势。

2、黄金衍生品市场交投活跃

从国内两个主要的黄金交易市场—上海黄金交易所和上海期货交易所的成交情况来看,2013年全年,黄金期货的日均成交量约为16万手,明显高于上海黄金交易所的黄金主力品种T+D的日均成交量2.67万手,这主要是因为黄金期货的交易机制在2013年得到优化。上海期货交易所在2013年7月推出了黄金期货夜盘交易,投资者的参与程度大幅度提高。此外,目前期货的交易成本(包括手续费和保证金水平)远低于黄金T+D,交易手续费仅约为黄金T+D的十分之一。2014年,上海期货交易所可能还将推出OTC模式的黄金期货期权,而上海黄金交易所已经可推出TD迷你合约并即将推出黄金掉期合约,这都有助于完善国内现有的产品和市场模式。

表1:SHFE和SGE成交量对比

|

年份 |

黄金期货 |

黄金T+D |

||

|

|

总成交量(万手) |

日均成交量(手) |

总成交量(万手) |

日均成交量(手) |

|

2008 |

778.1 |

31889 |

325.9 |

13357 |

|

2009 |

681.2 |

27920 |

299.1 |

11964 |

|

2010 |

679.4 |

27176 |

442.3 |

17692 |

|

2011 |

1444 |

59195 |

537.1 |

21484 |

|

2012 |

1183.4 |

48500 |

422.6 |

16904 |

|

2013 |

4017.6 |

160703 |

669.5 |

26780 |

二、中国视角:国民藏金正当时

黄金作为一项有漫长、稳定历史记录的有形资产,成为全球公认的最稳定的财富形式。从中国国内的经济环境、人民币汇率问题以及国内黄金行业的发展现状来看,黄金对中国国民的意义不容小视。

截止2013年,中国人均黄金拥有量仅为4.6g,仅为发达国家平均水平的八分之一,全球平均水平的五分之一,市场发展空间仍然巨大。

(一)中国经济低位运行,黄金替代投资价值凸显

2013年3月中国的新政府上台后,传达出强烈的改革信号,对经济增幅下滑的容忍度提高,并在此基础上不断加大改革力度。2013年全年,中国的工业产值、消费和进出口都降至近年来的最低水平。2013年下半年,中国央行确立了“中性偏紧、放短锁长”的货币政策基调,货币市场利率出现明显抬升,股市也随之动荡。2014年,中国将进入经济转型升级的关键期,我们预计2014年全年中国的GDP增速仍然会在7.0-7.5%的中速增长区间内,同时,通胀压力上升,市场利率可能会持续处于较高水平。尽管三中全会确立的改革目标从长期来看有望激发经济活力,提升股市收益,但面对中国经济社会积重难返的结构性问题,改革阻力重重,经济的改善需要一个漫长的过程,而在改革的宏伟目标实现之前,经济增速仍然有继续下滑的风险。

经济底部运行意味着股市、债市和楼市等一系列与中国宏观经济密切相关的投资市场仍然缺乏系统性机会,股市、债市和楼市不仅很难有大幅上涨的空间,甚至可能面临更大的下跌压力,而过去30年的数据显示,黄金价格与中国经济增速的相关系数仅为-0.2,说明金价走势与中国经济几乎不相关。因此,与股票、债券和楼房等传统的投资品种相比,黄金能够分散中国经济环境带来的系统性风险,在未来数年内是非常具有价值的投资替代品。

(二)人民币贬值风险上升,黄金抵御纸币贬值风险

2014年1月中旬,人民币兑美元汇率触及6.0406的低点,随后人民币连续贬值数周,引发热议。许多市场人士分析,央行的主动“干预”、季节性的资金外流以及业内对央行可能即将扩大人民币交易区间的预期等多重因素共同导致了人民币的持续贬值。尽管目前市场的主流观点几乎一致认为人民币不会形成持续性的贬值趋势,但综合前述部分提及的经济环境以及我们下面即将讨论的人民币债务问题来看,人民币进入贬值周期的可能性正在上升。

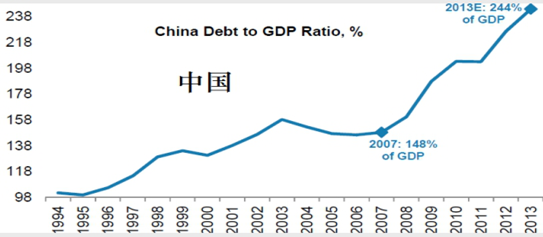

数据显示,2008年金融危机后,全球债务占GDP比率均有不同程度上升,亚洲(日本除外)地区债务占GDP比率从149%上升至211%,而美国、欧洲和日本的升幅分别为23、36和57个百分点。在亚洲国家中,中国的债务水平上升最快,债务占GDP的比例从2007年的148%上升到244%,相比之下,美国和欧洲的债务水平虽然略高,但已经企稳。

图:中国债务/GDP占比快速攀升

中国央行在2013年第三季度的《货币政策执行报告》中提到:“未来经济可能在较长时期内经历降杠杆和去产能的过程。”杠杆的分子是负债,分母是GDP,降杠杆有两种途径:减少负债或增加经济产出,目前来看,两种方式都很难实现达到降低杠杆的效果,这意味着中国的债务水平仍将维持高位,并且可能继续快速上升。

从信用货币的本质而言,一国债务水平的快速上升会弱化本国货币的公信力,导致本币贬值。然而众所周知,黄金是所有金融资产类别中唯一的非信用资产,不受制于任何国家、任何机构和任何人的信用,是抵御纸币贬值的最优选择。在人民币贬值风险上升的情况下,不仅中国官方机构会增持黄金储备以强化本币,国内投资者除了减少持有人民币资产外,也应该考虑配置一定比例的黄金资产以对冲汇率波动风险。同时,值得一提的是,自2005年人民币汇率改革以来的数据显示,在人民币升值周期中,以人民币计价的黄金收益率在大部分时候低于以美元计价的黄金收益差。例如,在2005年7月实行汇改的当天,人民币兑美元的大幅升值曾一度导致人民币黄金收益率低于美元黄金收益率2%。因此,我们可以推断出,如果人民币真的进入贬值周期,那么人民币黄金收益率将会超过美元黄金收益率。这其中一个最直接的原因是,人民币贬值将会导致同等条件下的人民币黄金价格高于美元黄金价格。

(三)黄金市场结构逐步完善,“藏金于民”已成必然趋势

所谓“藏金于民”,是指在增加官方黄金储备的同时,开启民间的黄金投资和消费。“藏金于民”不仅是一项国策,并且已经成为中国黄金市场发展的必然趋势。

2009年初,中国央行突然宣布中国的黄金储备已经从原来的600吨增加到1054吨,引发全球广泛关注。事实上,行业内一直有传言称中国官方在国际市场上秘密买入黄金,并且在2013年一年就秘密增持了至少300吨的黄金储备。中国增持黄金是多元化外汇储备、提升人民币国际地位、强化人民币长期信用基础的重要举措。截至2014年2月,中国官方公开的黄金储备仍然为1054吨,储备总量世界排名第六,但占全部外汇储备的比例仅为1.1%,在全球黄金储备最多的前20个国家中名列最后,约等于马来西亚、伊拉克、也门、韩国、卡塔尔等国的黄金/外汇储备占比水平。从人民币国际化的战略方向来看,中国官方未来仍然有很大的必要性和可能性继续增持黄金储备。

表2:全球主要国家黄金储备情况(截至2014年2月)

|

|

国家/机构/地区 |

储备总量(吨) |

黄金/外汇储备% |

|

国家/机构/地区 |

储备总量(吨) |

黄金/外汇储备% |

|

1 |

美国 |

8133.5 |

70.2 |

11 |

印度 |

557.7 |

7.2 |

|

2 |

德国 |

3387.1 |

66.1 |

12 |

土耳其 |

519.7 |

15.4 |

|

3 |

国际货币基金组织 |

2814 |

- |

13 |

欧洲央行 |

502.1 |

26.3 |

|

4 |

意大利 |

2451.8 |

65.1 |

14 |

台湾 |

423.6 |

3.9 |

|

5 |

法国 |

2435.4 |

65 |

15 |

葡萄牙 |

382.5 |

84.2 |

|

6 |

中国 |

1054.1 |

1.1 |

16 |

委内瑞拉 |

367.6 |

71.6 |

|

7 |

瑞士 |

1040.1 |

7.6 |

17 |

沙特阿拉伯 |

322.9 |

1.7 |

|

8 |

俄罗斯 |

1035.2 |

7.9 |

18 |

英国 |

310.3 |

11.6 |

|

9 |

日本 |

765.2 |

2.3 |

19 |

黎巴嫩 |

286.8 |

23.1 |

|

10 |

荷兰 |

612.5 |

51.2 |

20 |

西班牙 |

281.6 |

23.3 |

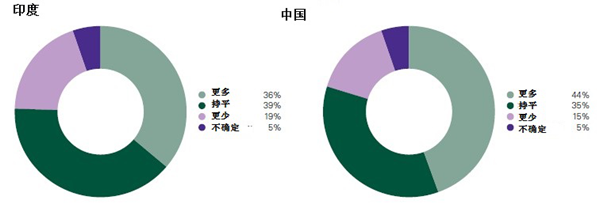

从本世纪初黄金市场放开管制以来,中国的黄金消费和投资领域已经发生了翻天覆地的变化。除了传统的黄金首饰消费市场之外,中国黄金投资市场的格局已经形成并逐步完善,产品变得更加多样化,市场参与者不断在产品上进行创新,推出了包括实物金条、纸黄金、积存金和黄金衍生品等在内的黄金投资产品。尽管目前这些产品仍然不能够完全满足投资者的全方位需求,我国的人均黄金消费水平仍然远低于世界平均水平(截至2012年底中国的人均黄金消费量约为4.6克),但根据世界黄金协会最新的黄金消费倾向调查,在未来的12个月,在被调查的数千名中国和印度消费者中,约有44%的中国消费者和36%的印度消费者倾向于增加黄金消费,35%的中国消费者和39%的印度消费者倾向于维持当前黄金消费水平不变,仅有少部分中国消费者倾向于减少黄金消费。这些调查结果说明2014年中国的黄金消费仍将保持强劲,黄金在越来越多的中国老百姓心中已经不仅仅是一件简单的首饰或商品,而是一项独特的金融保值资产。

图:未来12个月中国和印度黄金消费倾向调查:消费更多黄金还是更少?

三、国际黄金价格走势及影响因素展望

2013年黄金价格的连续下跌,根本原因在于美国经济持续复苏以及美联储发出将逐步退出量化宽松的信号。未来数年内,预计国际黄金价格将受到以下几方面因素的影响:

(一)美国货币市场利率上升:伴随着美联储货币政策的逐步收紧,货币市场利率将继续上升,从根本上不利于黄金价格。美联储在2013年的最后一次利率会议上宣布从2014年1月起缩减100亿美元的购债规模,其中包括减少购买50亿国债和50亿的抵押贷款支持债券(MBS),从2014年1月开始美联储每月将购买750亿美元的债券,这预示着美联储已经开始缩紧货币政策。2014年开始,预计美国经济将继续复苏,虽然就业数据会有所反复,但就业形势仍将继续改善(目前失业率已经降至6.6%),同时通胀水平稳定(2013年全年通胀率低于2%的通胀目标),如果按照每次会议缩减100亿美元购债规模测算,美联储最快将在2014年底结束整个QE政策,并在2015年开始加息。这意味着未来数年内美国货币市场收益率将呈现逐步上升的格局。相比欧元区、日本、澳大利亚等其他发达经济体仍然处于降息周期中,利差将会在中长期内将给予美元强大的升值动力。

从2013年黄金价格与美国货币市场利率的相关性来看,二者在2013年表现出很明显的负相关性,黄金价格在2013年的下跌很大程度上是由于美债收益率和其他美国货币市场利率的不断攀升,因为这直接导致了黄金收益率的下降。未来2-3年,美国货币市场利率的逐步上升将是黄金价格最大的利空因素,但是,需要注意的是,一些新兴市场的货币在近期已经出现大幅贬值,加上欧洲央行等主要央行在未来仍然存在降息的空间,这些因素将会给予黄金价格一定的利好影响。

(二)生产成本:根据世界黄金协会最新公布的报告,2013年全球黄金生产的平均现金成本和综合成本分别为950美元/盎司和1200美元/盎司,这意味着尽管黄金价格存在继续下跌的可能,但成本因素会成为金价的支撑,价格在1200美元/盎司下方运行的空间可能非常有限。同时,如果其他因素不变,我们预计黄金的综合生产成本在未来数年内可能仍将上升,主要是由于新增选矿成本的增加,这将进一步支持金价,进而也推动全球黄金供求的再平衡。

(三)投资需求减少和实物需求增加的博弈:2013年全球黄金的投资需求持续下降,最主要的表现是大量资金从黄金ETF基金和CFTC黄金期货等黄金衍生品市场中撤出,但与此相反的是2013年实物黄金需求出现了大幅的增长,其中增长最为明显的国家是中国和印度,全球的黄金实物消费呈现“西金东移”的趋势。从历史经验来看,投资需求是价格上涨的直接拉动因素,而首饰等实物消费对价格起到是支撑作用,预计在未来数年内黄金价格的走势在某种程度上来说是这两大类需求相互博弈的结果。

进入2014年以来,黄金价格已经连续反弹两个月,反弹幅度接近14%,市场人士对黄金价格的看法正在从原来的“彻底看空“转为中性。整体上,我们认为黄金价格在2014年仍有可能跌至1000-1100美元/盎司的平台,预计2014年全年的波动区间介于1000-1700美元/盎司之间,仍是是未来数年黄金价格的相对低位区域。

综上所述,2014年,欧美经济缓慢复苏,但中国经济将低位运行,国内通胀压力上升,民间利率高企,人民币贬值风险加大,相对于传统的股票、债券和楼房等投资品而言,黄金的替代投资价值已经逐步显现。

黄金价格经历了2013年的连续大跌之后,尽管在2014年出现平稳上涨的概率较大,同时由于成本和实物消费等因素的支持,当前的价格可能仍处于相对低位——因此,国民藏金正当时。

中国的黄金市场结构不断优化,“藏金于民”已经成为必然趋势。出于人民币国际化的大战略考虑,中国官方仍然有非常大的可能性和必要性继续增持黄金储备。与此同时,中国民间的黄金投资和消费市场潜力巨大,2014年中国黄金消费与投资市场仍将保持高速发展,预计到2018年,中国黄金消费总量将超过2000吨/年。